공격적 조세 회피(Aggressive tax avoidance)는 많은 국가의

재정 기반을 잠식하는 심각한 암적 존재이다.

- Pravin Gordhan(1949년생), 남아프리카공화국 공기업장관(2018. 2월 이후~

현재), 재무부장관(2015~2017)

출처 : William K. Tabb 저서 “The Restructuring of Capitalism in Our Time”(2012) 148p

<해 설>

지금까지 세금 감면(Tax mitigation) 제도, "공격적 조세회피"(aggressive

tax avoidance) 제도 또는 "세금 중립"(tax neutral) 제도는 일반적으로 평범

하고 잘 받아 들여진 조세회피와 탈세 사이의 영역으로 합법적이라고 여겨

왔다.

예를 들면 비영리 단체가 고세율 국가에서 조세 피난처등 저세율 국가로

이익을 옮기는 경우 비 윤리적인 것으로 여길 수는 있으나 합법적으로 간주

되어 왔다. 1995년 이래로 이 제도를 이용하여 수조 달러가 OECD 국가와

개발 도상국에서 조세 피난처로 이전되었다.

언론에서는 “조세 회피”(tax avoidance), “공격적 조세회피”(aggressive

tax avoidance) 및 “탈세”(tax evasion)에 대한 이야기를 계속 언급하고

있다.

또한 우리가 세금 부과에서 벗어나는 '부도덕 한' 방법에 대하여 이야기

할 때, 매우 단순한(아마도 약간 잘못된) 관점은 「조세회피는 합법적이고

탈세는 불법」이라고 인식되어 왔으나, “공격적 조세회피”(aggressive tax

avoidance)가 널리 악용되면서 조세의 공평성에서 심각한 문제를 유발시키고

각국 정부의 세수입에도 차질을 초래하면서 이제는 상황이 달라졌다.

이에 발맞추어 OECD는 국제적인 조세회피(tax avoidance) 및 탈세(tax

evasion에 대응하기 위해 2004년 “공격적 조세회피 계획”(Aggressive tax

planning, ATP)에 대응하는 그룹(ATP Steering Group)을 설립하여

7개국으로 시작하였으나, 현재 46개국 OECD 국가와 G20 국가의 전체

실무 그룹으로 성장했으며, 국제적인 세금계획의 추세를 파악하고 각국

정부가 떠오르는 위험에 보다 신속하고 효과적으로 대응할 수 있도록 돕는

데 중점을 두고 있다.

OECD ATP 디렉토리에 저장된 400여개가 넘는 국제적인 공격적 세금계획

조직(aggressive tax planning schemes)의 자료들은 안전하게 기밀 데이터

베이스화하여 ATP 디렉토리 전문가 그룹 회원국의 정부 공무원에 국한하여

접근을 허용하고 있다.

최근 유럽엽합 집행위원회(European Commission)는 “공격적 조세회피

계획” (Aggressive tax planning, ATP)에 대하여 “법인세 감면 기회를

과도하게 사용하는 것을 포함하여 세부담을 줄이기 위한 목적으로 단일의

조세 시스템 또는 둘 이상의 조세 시스템의 불일치의 기술적인 이점을

활용하는 것”으로 정의하고(EU집행위원회 연구보고서 No 71 – 2017,

Aggressive tax planning indicators), 이에 대한 규제에 나섰다.

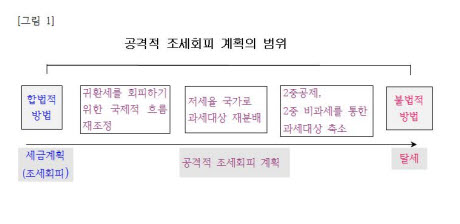

이론적으로는 “허용되는 조세회피 계획”(acceptable tax planning)과

“공격적인 조세회피 계획”(ATP)의 경계는 [그림 1]에서와 같이 실제로

약간 모호해질 수 있다.

[그림 1]은 세금계획의 적극성의 연속선상에서 합법적인 조세계획(조세

회피) 에서부터 불법적인 탈세에 이르기까지의 일련의 행동을 보여준다.

따라서 광범위한 “공격적 조세회피 계획”(ATP)은 국가에 대한 세수입을

줄이는 것을 내포하고 있으며, 일부 납세자들에 의한 불공정한 세부담으로

이어져 납세의식을 감소시키고 기업 간 경쟁의 왜곡을 유발시킬 수 있다.

물론 다국적 기업의 세무 문제를 능동적적으로 관리하는 것 그 자체가

“공격적 조세회피 계획”(ATP)을 초래하는 것은 아니다.

최근 조세회피(tax avoidance)와 탈세(tax evasion)의 중간영역에 있는

“공격적 조세회피”(aggressive tax avoidance) 내지 “공격적 조세회피

계획” (aggressive tax planning, ATP)에 대하여 새로운 관점에서 접근

하고 있다.

즉 EU 집행위원회는 세금 블랙리스트에 더 많은 국가를 추가하면서,

세금 투명성 합의에 따라 영국을 포함한 EU 28개국 재무장관이 동의

하여 2018.3.14. 개정된 새로운 유럽연합법(2020년 7월부터 발효됨)에

따라 회계사, 은행가 및 변호사는 기업 또는 개인이 역외 피난처

(offshore havens)로 돈을 옮길 수 있도록 돕는 “공격적 조세회피

계획”(ATP)을 보고하지 않으면 처벌할 수 있는 근거규정을 마련

하였다.

법인 또는 개인이 저세율 영역, 세금이 없는 영역, 돈세탁에 대한

통제가 약한 영역 등으로 소득을 이전하는 경우 보고할 의무가 있으며,

정부 당국은 이를 중앙시스템에 데이터 베이스화하여 정보를 공유하게

된다.