2017 년 기준으로 한국의 법인세 법정 최고세율은 24.2%(지방세 포함)로

미국 38.91%, 프랑스 34.43%, 벨기에 33.99%, 독일 30.18%, 호주 30.0%,

일본 29.97%, 포르투갈 29.50%, 그리스 29.0%, 캐나다 26.70%, 뉴질랜드

28.0%, 네델란드 25.0%, 노르웨이 24.0%, 스위스 21.15%, 터키 20.0%,

영국 19.0%에 비하면 우리나라의 법인세 세율이 낮은 수준이라고 볼 수

있다.

미국 의회 예산실의 자료(2017.3월 발표)에 의하면 2012년 기준으로 G20

국가별 법인세 비교분석에서 한국의 법인세 평균세율은 20.4%로 아르헨티나

37.3%, 인도네시아 36.3%, 미국 29.0%, 일본 27.9%, 프랑스 20%, 호주

17.0%, 독일 14.5%, 영국 10.1%로 G20 국가 중 중위권에 속하는 것으로 나타

나고 있으나,

법인세 실효세율(實效稅率, effective corporate tax rate)에서는 한국은

4.1%로 일본 21.7%, 영국 18.7%, 미국 18.6%, 독일 15.5%, 프랑스 11.2%,

캐나다 8.5%에 비하여 G20 국가 중 하위권에 속하고 있다.

그러나 2011.5.31.자 The New York Times 보도자료에 의한 2008 년 기준

GDP 대비 법인세 부담액을 보면 , 한국은 4.2%, 노르웨이 12.5%, 호주 5.9%,

룩셈부르그 5.1%, 일본 3.9%, 영국 3.6%, OECD 평균 3.5%, 프랑스 2.9%,

독일1.9%, 미국 1.8%로 나타나고 있다.

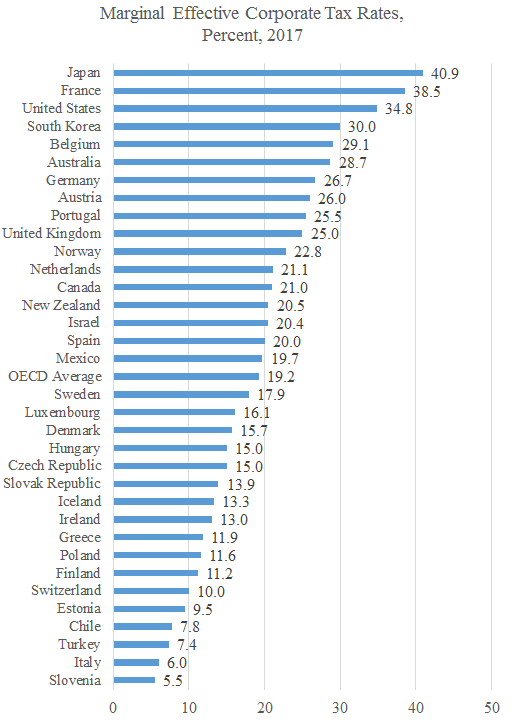

그리고 Cato 연구소에서 2017년 기준으로 OECD 국가별 법인세 한계실효

세율(限界實效稅率, marginal effective corporate tax rate)을 분석한 자료에

의하면, 우리나라는 30.0%로 일본 40.9%, 프랑스 38.5%, 미국 34,8%에

비하면 낮은 수준이지만, 호주 28.7%, 독일 26.7%, 영국 25.0%, 노르웨이

22.8%, 네델란드 21.1%, 캐나다 21.0%, 뉴질랜드 20.5%, OECD(34 개국)

평균 19.2%, 스웨덴 17.9% 보다는 높은 수준에 있다 .

이처럼 우리나라의 법인세의 법정세율과 실효세율은 높은 수준이 아니지만,

투자자의 투자수익이라는 관점에서 이를 GDP 대비 법인세 부담액과 법인세

한계실효세율로 분석해보면 현재 우리나라의 실질적 법인세 부담이 낮은

수준이 아니라는 것이다 .

출처 ① The New York Times (2011.5.31.자 Bruce Bartlett)

② Revenue Statistics – OECD countries: Comparative tables

④ 「International Comparisons of Corporate Income Tax Rates」(2017.3월, 미국 의회 예산실)

<해 설>

(1) 법인세 실효세율(effective corporate tax rate, 實效稅率)

세법에서 정한 법정세율(法定稅率, 명목세율, 표면세율)과 각종 공제·감면 등에

의하여 실제 세부담률이 차이가 발생하는 경우, 현실적으로 납세자가 부담하는

세액의 소득에 대한 비율을 말하며, 법정세율로 과세할 때는 각종 공제와

감면이 적용되어 과세대상액이 과세표준액보다 적아지기 때문에 실효세율은

법정세율보다 낮아진다.

예를 들면 4억원의 과세소득이 있는 법인의 경우 과세표준이 3억원이라면 22%

(지방세 포함)의 법정세율이 적용되어 64,000,000원을 내야 하는 데,

실질적으로는 각공 공제감면이 적용되어 64,000,000원만 냈으므로 그에 해당

하는 16%의 실효세율이 산정된다.

(2) 법인세 한계실효세율(限界實效稅率, marginal effective corporate tax rate)

법인세 한계실효세율이란 한계 투자수익(투자자를 유치하기 위해 세후(稅後)에

충분히 벌어들일 수 있을 것으로 예상되는 투자수익)에 대한 법인세 부담률의

척도이다. 즉 고전경제학의 관점에서 법인의 투자는 투자를 한단위 증가시킬

때마다 세부담이 어떻게 변화하는 지에 의하여 결정된다. 이러한 세부담을 나타

내는 세율을 한계실효세율이라고 한다.

한계실효세율은 법정세율과 각종 공제감면 등 법인세 부담에 영향을 주는

요소들과 사회적 할인율, 물가상승율 등 투자의 기회비용을 대변하는 지표들을

모두 고려하여 산정한다.