☆ 20년간 법인세율은 하락, 법인세수는 증가 ☆

2019.1.15. 발표한 OECD의 새로운 보고서(Corporate Tax Statistics)에

따르면, 지난 20년간 전세계적으로 법인세율이 하락한 추세임에도 불구하고,

아직도 법인이 납부하는 세금은 특히 개발도상국에서 정부 세수입의 핵심

원천으로 남아 있다.

미국 조세재단(Tax Foundation)의 분석자료에 의한, 전세계 208개국에

걸쳐 측정된 법인세 법정세율(statutory corporate tax rates)을 보면,

1980년에 법인세 평균 법정세율(average statutory corporate tax rates)은

38.84%(GDP 가중치 적용시 46.63%)를 기록했으나, 2018년에는 23.03%

(GDP 가중치 적용시 26.47%)로 떨어졌다.

2018년 현재 EU 국가들의 법인세 평균 법정세율은 21.68%, OECD

국가는 23.69%, G7 국가는 27.63%이다. 또한 유럽의 법인세 평균 법정

세율은 18.38%(GDP 가중치 적용시 25.43%)로 가장 낮은 지역이며,

반대로 아프리카 지역의 법인세 평균 법정세율은 28.81%(GDP 가중치

적용시 28.39%)로 가장 높게 나타났다.

유럽 국가들은 다른 지역의 국가들에 비해 법인세 법정세율이 낮으며,

많은 개발 도상국들은 세계 평균보다 높은 법인세율을 가지고 있으며,

오늘날 대부분의 국가에서는 법인세율이 30% 미만이다.

전 세계적으로 법인세 평균 법정세율은 1980년 이후 모든 지역에서

지속적으로 하락했으며, 2000년 초 가장 큰 감소세를 보였지만, 전체

세수입에서 차지하는 법인세 세수비중은 오히려 더 높아진 것으로

나타나 대조적인 현상을 보이고 있다.

미국 조세재단의 분석대상 208개 국가의 법인세 평균 법정세율(average

tax rate)은 23.03%(GDP 가중치 적용시 26.47%)이다.

법인세 법정세율 상위 20개국 중 9개국이 아프리카에 있는 반면,

유럽(프랑스 34.43%, 몰타 35%)과 아시아(아랍 에미리트 연합 55%,

인도 35%)는 상위 20위 안에 두 나라 뿐이다.

법인세율 상위 20위 내의 나머지 국가는 오세아니아에 1개국(키리바시

35%), 아메리카 대륙에 6개국이 포함되어 있다.

법인세 법정세율 상위 20개국 중 경제력이 큰 나라는 인도 35%(9위),

프랑스 34.43%(16위), 브라질 34%(17위) 등 세 나라 뿐이다.

시간이 지남에 따라 많은 국가가 30% 이하의 법인세율 국가로 전환

되었으며, 미국은 2017년 말에 세제개혁으로 이 추세를 따라갔다.

특히 2017년 이전까지의 미국의 법인세율은 아랍 에미리트(55%),

코모로(50%), 푸에르토리코(39%)에 이어 세계에서 네 번째로 높은

법정세율(35%, 지방세등 포함시 38.9%)을 가진 나라였지만,

트럼프 행정부에서 21%(지방세등 포함시 25.84%)로 인하하면서,

2018년 현재는 208개 국가 중 83번째로 낮은 법인세율 국가가 되었다.

OECD에서 전세계 100여 개 국가에서 수집한 데이터로 법인세 세수입

(tax revenues), 법인세 법정세율(statutory corporate tax rates),

법인세 실효세율(effective corporate tax rates) 및 개혁에 관련된

세제혜택(tax incentives)등 네 가지 주요 카테고리로 국제적으로 비교

분석한 분석에 바에 따르면, 2016년에는 88개국에서 전체 세수입 중

법인세 세수입이 평균 13.3%를 차지하여, 2000년의 12%에서 법인세

세수 비중이 증가한 것으로 나타났다.

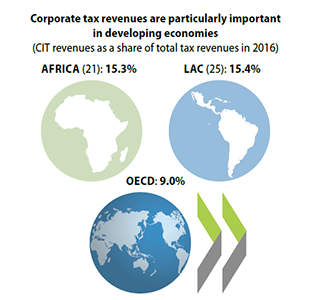

2016년 전체 세수입 중 법인세 비중이 아프리카지역(21개국)에서는

평균 15.3%, 라틴 아메리카(25개국)와 카리브해의 경우 15.4%로 나타나,

OECD국가의 평균 9%에 비하여, 개발 도상국에서는 법인세의 세수비중이

훨씬 더 중요한 것으로 평가되고 있다.

※ 법인세 비중이 25% 이상 국가 : 이집트, 카자흐스탄, 밀레이시아,

파푸아뉴기니, 필리핀

※ 법인세 비중이 5% 이하 국가 : 바하마, 프랑스, 아이슬랜드, 슬로베니아,

토켈라우(Tokelau)섬

법인세 세수입이 GDP에서 차지하는 점유비율을 고려할 때,

전세계적으로 2000년 GDP의 2.7%(한국 3.0%, 일본 3.5%)에서 2016년

3.0%(한국 3.6%, 일본 3.7%)로 증가한 것으로 나타났다.

※ GDP 대비 5% 이상 국가 : 쿠바, 말레이시아, 트리니다드 토바고, 피지

※ GDP 대비 2% 미만 국가 : 바하마, 토켈라우(Tokelau)섬, 우간다,

콩고민주공화국, 슬로베니아, 튜니지아, 리투아니아, 터키, 라트비아

OECD 분석에 따르면, 법인세 법정세율이 2000년 28.6%에서 2018년

21.4%로 떨어지는 등 지난 20년간 전세계의 법인세 평균 법정세율이

떨어지는 경향이 있음을 알 수 있다.

즉 OECD 데이터베이스에 있는 94개 국가 중 60% 이상 국가의 법인세

법정세율이 2000년에는 30% 이상이었고, 2018년에는 20% 이하였다.

또한 2000년에서 2018년 사이의 법인세 법정세율을 비교해 보면,

2018년 현재 76개국에서 법인세율이 낮아졌고(그 중 불가리아, 독일, 파라

과이는 법인세율을 20% 이상 인하하였고, 건지섬, 저지섬, 맨섬은 법인세

과세를 폐지 또는 0%로 하였음), 12개국은 동일한 세율을 유지하였으며,

6개국(안도라, 칠레, 홍콩, 인도, 몰디브, 오만) 만이 법인세율을 더 높인

것으로 나타났다.

2017년부터 2018년까지 사이인 최근에 법인세율을 인상한 국가는 한국,

캐나다, 인도, 라트비아, 포르투갈, 터키 등 6개국이며, 미국(14% 인하),

프랑스(10% 인하)등 10개국에서 법인세율을 인하하였다.

2018년 현재 케이만 제도 등 12개국에는 법인세 제도가 없거나

법인세율이 ‘0%’이다.

한국의 법인세 법정세율은 2000년 28%에서, 2003.12.30. 25%로 인하,

2010.12.31. 22%로 인하, 2011.12.31. 20%로 인하, 2014.12.23. 22%로

인상, 2017. 12. 19. 25%로 인상하여 현재에 이르고 있다. 여기에

지방세등을 포함할 경우 법정세율은 24.2%(43위)로 76개국 중 중위권에

위치하고 있다. 다만, 최근 다른 선진국들은 경쟁적으로 법인세 부담을

줄여 국제경쟁력을 높이고 일자리 창출에 힘을 기울이고 있는 시점에,

우리나라는 2014년 이후 법인세율을 계속 올리고 있다.

출 처

① OECD Home > Tax > Base erosion and profit shifting “Corporate Tax

Statistics Database” (2019.1.15.)

② Tax Foundation “Corporate Tax Rates Around the World, 2018”

(2018.11.27.)